Skumulowane odszkodowanie za to samo zdarzenie? W ubezpieczeniach na życie podobna praktyka jest możliwa i wykorzystywana przez tych klientów, którzy zdecydowali się na zakup polisy w kilku różnych Towarzystwach Ubezpieczeniowych. Ale uwaga – dla części ubezpieczeń taki proceder nie działa.

W przypadku ubezpieczeń mieszkaniowych (majątkowych) czy komunikacyjnych kupowanie dwóch lub więcej polis z tym samym zakresem czy rozszerzeniem mija się z celem. Dlaczego? Szkody wyrządzone względem nieruchomości i samochodu są pokrywane zgodnie z wartością straty. Odszkodowanie nie wzrośnie nawet jeśli ubezpieczony posiada kilka analogicznych polis.

Kilka ubezpieczeń na życie a składka

Dla ubezpieczeń na życie liczba tych samych bądź innych polis zakupionych w różnych Towarzystwach nie ma znaczenia. Znaczenie będzie miała tylko zwielokrotniona składka. Tym samym przyszły ubezpieczony ma do wyboru dwa warianty, jeśli zależy mu na wysokim odszkodowaniu:

- może wykupić dwa lub więcej ubezpieczeń w kilku firmach ubezpieczeniowych, np. NNW i OC w życiu prywatnym,

- może, w ramach jednej oferty, zmaksymalizować liczbę umów dodatkowych i wysokość sumy ubezpieczenia.

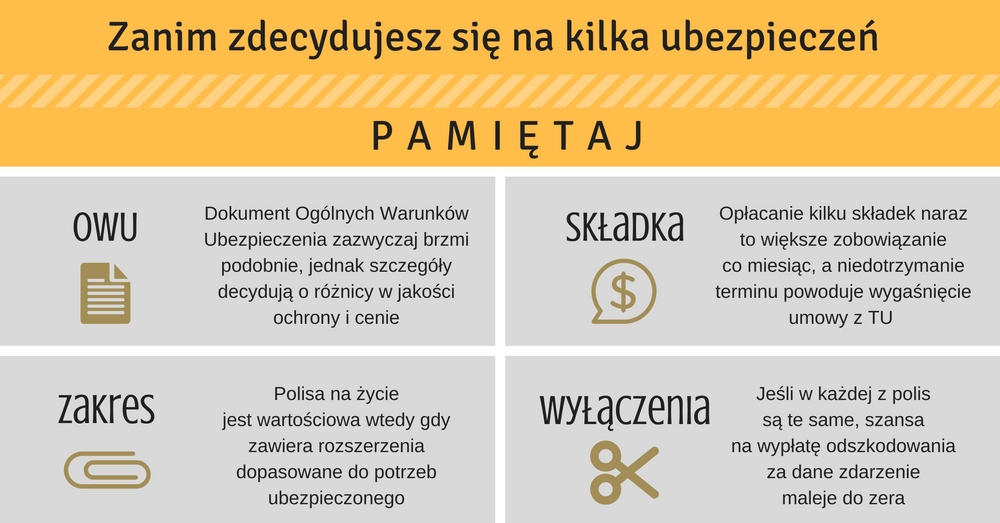

Infografika 1. O tym należy pamiętać przed zakupem więcej niż jednego ubezpieczenia na życie

Źródło: Opracowanie własne

Jakie ubezpieczenie i dla kogo?

Polisy na życie, czyli tzw. życiówki to tylko jeden z rodzajów ubezpieczeń. Klienci mogą wybierać spośród bardziej sprecyzowanych opcji, które spełniają ich oczekiwania. Ubezpieczenia typowo ochronne stanowią opozycję do ubezpieczeń o charakterze inwestycyjnym, ale zdarzają się również wersje bardziej zrównoważone, czyli ubezpieczenia ochronno-inwestycyjne (mieszane). Ostatnim rodzajem są polisy inwestycyjne.

Znajomość podstawowych terminów pozwala z większą świadomością zawrzeć umowę z agentem ubezpieczeniowym i dobierać tylko takie elementy, które będą przydatne zamiast przepłacania za rozszerzenia, które „mogą się przydać”.

Warto pokrótce przybliżyć kilka gatunków ubezpieczeń życiowych:

1.Ubezpieczenie na życie – gwarantuje wypłatę odszkodowania rodzinie po śmierci ubezpieczonego.

2.Ubezpieczenie na dożycie – pełni funkcje oszczędnościowe. Dzięki niemu ubezpieczony gromadzi dodatkowe fundusze na starość, a zarazem podlega ochronie z tytułu polisy na życie.

3.Ubezpieczenie na życie z funduszem inwestycyjnym – umożliwia przeznaczanie części składek na pomnażanie kapitału.

4.Grupowe ubezpieczenie na życie – zakres takiej polisy różni się od indywidualnych ubezpieczeń życiowych, czasem nie występuje tu tzw. karencja na ewentualność ciąży. Z popularnych „grupówek” korzystają przeważnie małe i średnie firmy.

Sprawdź polisy w jednym miejscu

Odszkodowanie z kilku ubezpieczeń na życie

Mając do dyspozycji powyższe polisy można stosować dowolne kombinacje produktów, czyli zakupić osobno polisę ochronną i oszczędnościową albo ochronną i ubezpieczenie z funduszem inwestycyjnym w jednym Towarzystwie Ubezpieczeniowym. Jedynym ograniczeniem są potrzeby oraz możliwości finansowe ubezpieczonego.

Redakcja poleca: Ubezpieczenie na życie po zawale serca - czy można kupić?

Podobnie jest ze wspomnianymi polisami – identycznymi pod kątem zakresu czy sumy ubezpieczenia – zakupionymi w różnych Towarzystwach Ubezpieczeniowych. Oznacza to, że w razie śmierci ubezpieczonego zwielokrotnioną sumę zadośćuczynienia otrzyma jego rodzina lub osoba wskazana w umowie.

Łączenie odszkodowań jest możliwe również w przypadku ubezpieczeń na życie indywidualnych oraz grupowych. Sprawa jest prosta, jeśli dojdzie do śmierci ubezpieczonego. Inne zdarzenia jak leczenie szpitalne, choroba przewlekła czy wyrządzenie szkody osobom trzecim zależą od zawartości konkretnej polisy i wykupionych rozszerzeń.

Warto pamiętać, że sama polisa grupowa nie stanowi dostatecznego zabezpieczenia dla rodziny i bliskich. W razie utraty pracy, ważność ubezpieczenia grupowego wygasa.